Wat is een Wwft-clientenonderzoek?

Moet je bedrijf volgens de wet aan de Wwft voldoen, dan moet je jouw klanten en relaties kennen. Je moet weten met wie je zaken doet, zodat voorkomen kan worden dat je (onbedoeld) meehelpt aan witwassen of terrorismefianciering. In de Wwft staat uitvoerig beschreven wat je moet doen, voordat je een klant kent. Deze handelingen zijn verder uitgewerkt in leidraden Wwft van verschillende toezichthouders. Iedere branche heeft zijn eigen toezichthouders. Zo zijn er onder andere leidraden van :

- DNB

- AFM

- Ministerie van Financien

- BFT

In een Wwft-cliëntenonderzoek voor een organistatie doorloop je 8 stappen. Deze stappen moeten uitgevoerd zijn, voordat je een partij als klant mag aannemen.

De 8 stappen van het Wwft-cliëntenonderzoek zijn:

1. Organisatie identificeren en verifiëren

2. Eigendoms- en zeggenschapsstructuur bepalen en begrijpen

3. UBO’s bepalen en verifiëren.

4. Tekenbevoegden bepalen en identificeren

5. Risico’s beoordelen

6. Risk level bepalen

7. Alle stappen vastleggen in een dossier

8. Dossier actueel houden

1. Organisatie identificeren en verifiëren

De Wwft stelt dat je een organisatie vooraf moet identificeren en zijn identiteit moet verifiëren. Daarnaast bepaal je het doel en de aard van de relatie met de cliënt.

Hoe identifcieer en verifieer je een organisatie?

Aan de organisatie vraag je de naam en het KvK-nummer. Hiermee identificeer je de organisatie.

Vervolgens zoek je in het Handelsregister op of de organisatie ook bestaat en niet bijvoorbeeld failliet of beëindigd is. Dat is de verificatie.

Hierna vraag je waarom de organisatie zaken met je wilt doen en bepaal je of dit logisch is.

2. Eigendoms- en zeggenschapsstructuur bepalen en begrijpen

De Wwft vereist dat je vooraf de eigendoms- en zeggenschapsstructuur van de organisatie bepaalt en begrijpt. Hierbij dien je te bepalen of de structuur mogelijk gebruikt kan worden voor witwassen.

Hoe bepaal je de eigendoms- en zeggenschapsstructuur van een organisatie?

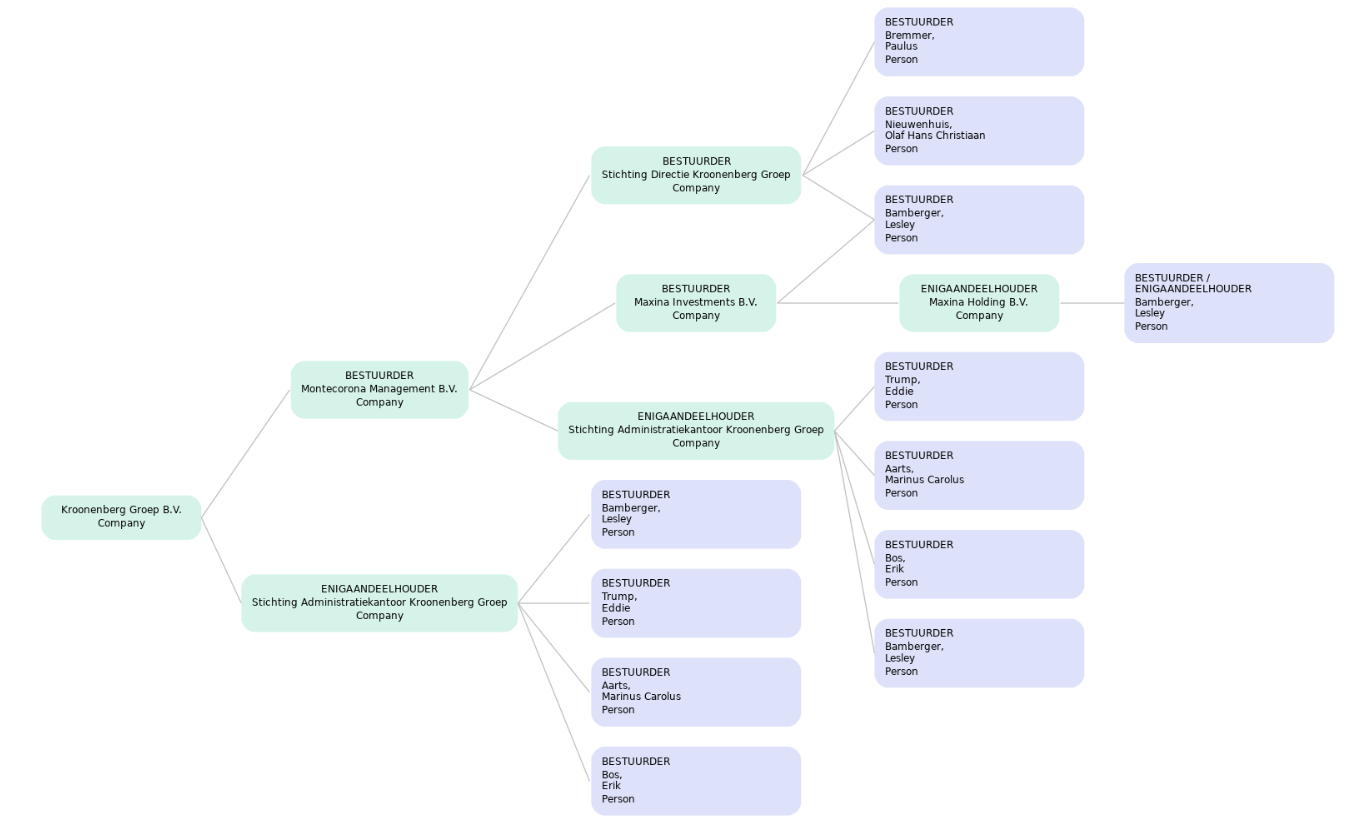

De eigendoms- en zeggenschapsstructuur van een organisatie kan je bepalen door een organogram op te stellen als er meerdere organisaties bij betrokken zijn. In dit organogram plaats je dan alle organisatie en personen die zeggenschap hebben en of die een eigendomsbelang hebben.

In een KvK-uittreksel staan de bestuuder(s) vermeldt, en als sprake is van een enigaandeelhouder, dan staat deze ook vermeldt. Heeft een organisatie of persoon 99,9% van de aandelen dan staat die organisatie of persoon niet vermeldt in het KvK-uittreksel. Dit staat alleen vermeldt in het niet publiek toegankelijke aandeelhoudersregister van die organisatie. Dit kan je bij de klant opvragen.

Hieronder staat een voorbeeld van vastgoedontwikkelaar Kroonenberg Groep B.V. Zij hebben Montecorona Management B.V. als bestuurder en de STAK Kroonenberg Groep als Enigaandeelhouder. Via deze enititeiten kan je verder zoeken totdat je uiteindelijk bij personen uitkomt.

3. UBO’s bepalen en verifiëren.

De UBO (Ultimate Benificial Owner) is de uiteindelijk belanghebbende bij een organisatie. Van iedere klant moet je vooraf bepalen wie de UBO’s zijn en dit verifiëren bij de klant.

Je verifieert de UBO’s door aan de klant te vragen om een UBO-verklaring in te vullen.

Daarnaast voer je zelf onderzoek uit door de KvK-uittreksels te bekijken. De uitkomsten vergelijk je met elkaar. In dit artikel staat meer over het UBO-onderzoek.

4. Tekenbevoegden bepalen en identificeren

De Wwft geeft aan dat je bepaalt of de contactpersoon van een toekomstige klant ook bevoegd is om te tekenen. Bij een eenmanszaak is dat makkelijk: dat is de eigenaar. Bij een organisatie met een complexe structuur zorgt dat vaak voor veel uitzoekwerk. Daar kan je bestuurders, vennoten of maten hebben met een bevoegdheid. Maar je kan ook medewekers met een volmacht hebben. In dit artikel staat meer over het bepalen van tekenbevoegden.

Nadat de tekenbevoegden zijn bepaald, moet je deze identificeren en verifiëren. Het identificeren gebeurt bij veel organisaties vaak nog door het maken van een fysieke kopie van het paspoort, waarna de verificatie plaats vindt door de pasfoto te vergelijken met de persoon die tegenover je zit. Bij een kopie paspoort is de AVG van toepassing. Zo mag je het BSN en de pasfoto niet opslaan. In de praktijk zien we veelal dat de op het kopie het BSN en de pasfoto zwart worden gemaakt met een stift. Dit kan maar is niet de meest charmante oplossing.

Identificatie en verificatie kan ook digitaal plaatsvinden. Sinds een aantal jaar is vanuit DNB iDIN toegestaan voor identificatie. iDIN werkt snel en makkelijk. Een nadeel is dat het alleen werkt voor personen met een Nederlandse bankrekening.

Een andere methode voor identificatie is het uitlezen van een paspoort of een ID-kaart met de telefoon van de klant. De klant maakt daarbij een selfie. Die selfie wordt met gezichtherkenningsoftware vergeleken met de pasfoto. De software kan dan direct aangeven of er een selfie is gemaakt van een levend persoon of van een foto én of de persoon of pasfoto gelijk is aan de selfie.

Identificatie met een paspoort of een ID-kaart werkt heel goed als je veel met buitenlandse klanten werkt. Een ander voordeel is dat het BSN en de kopie paspoort niet opgeslagen worden. Alleen de noodzakelijke gegevens worden opgeslagen. In dit interview met Prof. Dr. Bart Joosen staat hier meer over.

5. Risico’s beoordelen

De Wwft vereist dat, voordat een klantrelatie wordt aangegaan, bepaald wordt of sprake is van mogelijke risico’s.

Bij een organisatie kunnen risico’s spelen doordat bijvoorbeeld een UBO een politiek persoon is, doordat een moederbedrijf in het hoog risicoland zit of doordat sprake is van een complexe organisatiestructuur.

De door de wet benoemde risico’s zijn:

- Integriteitsrisico’s.

Personen of organsitie kunnen integriteitsrisico’s met zich meebrengen. Zij kunnen bijvoorbeeld:

o PEP zijn, Politieke personen

o Gesanctioneerd

o Failliet of insolvent zijn verklaard

o Negatief in het nieuws zijn geweest.

- Organisatiesrisico’s.

De structuur van een organisatie kan zodanig ingericht zijn dat dit witwassen en of terrorismefinanciering in de hand werkt. Risico-indicatoren kunnen zijn:

o Trust aanwezig

o STAK aanwezig

o Veel lagen in het organogram

o Veel verschillende rechtsvormen in organogram

- Product- dienstrisico’s

Bepaalde sectoren kennen een hoger risico op witwassen. De BFT heeft hiervoor een opsomming gemaakt.

- Geografische risico’s.

Bepaalde landen hebben een hoger risico dat deze zijn gekozen vanwege witwassen of terrorismefinanciering, zoals Iran, Venzuela of Noord-Korea. Deze landen staan op de lijsten van de FATF.

Mocht je een risico hebben geïndentificeerd dan moet je deze mitigeren. Bijvoorbeeld: de bestuurder van een stichting blijkt ook een wethouder te zijn. Daarmee is die een PEP en is het risico toegenomen. Met de stichting kan je nog steeds zaken doen, mits je verder onderzoek uitvoert naar de PEP en mogelijke belangenverstrelling.

6. Risk level bepalen

De Wwft vereist dat een klant in een risicocategorie wordt geclassificeerd.

In de praktijk worden de volgende risicocategorieën gebruikt:

- Laag

- Normaal

- Bovengemiddeld

- Hoog

- Onacceptabel

Per risicocategorie moet je vooraf aangeven wanneer en waarom een klant daarin kan komen en wat je hierna met de klant doet. Bijvoorbeeld: Een klant in Normaal wordt jaarlijks op Integriteitsrisico’s gecontroleerd en een klant in Hoog wordt ieder kwartaal gecontroleerd.

7. Alle stappen vastleggen in een dossier

Bovenstaande stappen kan je heel goed uitvoeren. Echter als je een audit krijgt, moet je ook kunt aantonen dat je de stappen hebt uitvoerd. Daarom is het noodzakelijk dat je alle stappen die je uitvoert en alle data die je verzamelt bij een cliëntenonderzoek je vastlegt in een dossier.

Bij een audit kan vervolgens worden bepaald of je het onderzoek volgens de Wwft hebt uitgevoerd

8. Dossier actueel houden

Voordat je met een klant een relatie aangaat, heb je een postief klantonderzoek uitgevoerd. Hierbij zijn geen risico’s gevonden die significant zijn. Nadat de relatie is gestart, kan er bij de klant van alles veranderen. De rechtsvorm van de organsatie kan wijzigen, een UBO kan wijzigen, een UBO kan PEP worden of negatief in de media komen. Daarom moet je periodiek bekijken of je dossier nog actueel is.

Veel organisaties kiezen ervoor om risicogericht klanten opnieuw te beoordelen. Voor klanten met een standaard risico is bijvoorbeeld eens in de drie jaar een herbeoordeling. Terwijl klanten met een hoog risico ieder jaar een herbeoordeling hebben.

De 8 stappen geautomatiseerd in 1 tool.

Hoewel de Wwft natuurlijk een belangrijk hoger doel heeft, betekent hij in de praktijk vooral een hoop gedoe voor je medewerkers. In de toch al krappe arbeidsmarkt is het binnenhalen én binnenhouden van medewerkers die willen werken aan cliëntenonderzoek een ware uitdaging. De repeterende administratieve werkzaamheden vervelen snel, de processen zijn vaak lastig en fouten liggen op de loer.

Tikl heeft het volledige cliëntenonderzoek geautomatiseerd. Dit maakt het werk voor je medewerkers leuker en zorgt dat je aan de wet voldoet. Dat onderzoek doen we met een speciaal ontwikkelde Wwft-tool, waarmee het cliëntonderzoek overzichtelijk, snel en nauwkeurig verloopt.

Geïnteresseerd in hoe we dat doen? Download onze whitepaper of boek een gratis demo.